Архитектура криптоплатёжной системы: от блокчейна к реальным платежам

Глубокий архитектурный разбор криптоплатёжных систем, охватывающий ожидания платежей, интерпретацию блокчейна, состояния платежей, события и логику расчётов.

Криптоплатежи — это не просто отправка транзакции в блокчейне.

Для бизнеса криптоплатёж представляет собой многоуровневую систему, которая должна корректно работать до блокчейна, в блокчейне и после блокчейна.

Реальная платёжная система должна уметь отвечать на следующие вопросы:

- За что производится платёж?

- Как платёж должен быть получен?

- Как он должен быть интерпретирован?

- Когда он считается допустимым?

- И как он должен превратиться в реальное бизнес-действие?

Сам по себе блокчейн не понимает ни одного из этих понятий.

Блокчейн фиксирует только передачу ценности, а не коммерческий платёж.

OxaPay осознал эту реальность с самого начала и спроектировал свою систему не как простой кошелёк или инструмент, а как полноценную платёжную инфраструктуру.

На этой странице мы пошагово объясняем данную архитектуру.

Эта архитектура основана на реальном опыте построения и эксплуатации криптоплатёжных систем в нескольких блокчейн-сетях. Такие сложные условия, как перегрузка сети, реорганизации цепей, частичные платежи и задержанные подтверждения, напрямую сформировали наш подход к управлению состояниями платежей и бизнес-логике.

Почему определение «платёж» выходит за рамки транзакции

Если рассматривать платёж исключительно как отправку транзакции, его связь с бизнес-логикой исчезает.

Бизнесу необходимо знать, за что была выполнена транзакция, в каком временном окне она была действительной и соответствовала ли условиям приёма.

Без этой информации нет разницы между случайным переводом и корректным платёжом.

Это различие является фундаментальным требованием любой операционной платёжной системы.

Почему криптоплатежи по своей природе сложны?

В отличие от банковских систем, блокчейны не были разработаны для коммерческих платежей.

На уровне блокчейн-протокола:

- Нет счёта (invoice)

- Нет заказа

- Нет времени истечения

- Недоплата или переплата не имеют значения

- Нет понятия «принятие платежа»

Блокчейн фиксирует только одно: передачу ценности.

Все понятия, необходимые для реального платежа, такие как ожидаемая сумма, срок действия, статус платежа, связь с заказом и определение неправильной сети, должны быть реализованы на уровне приложения, а не внутри самого блокчейн-протокола.

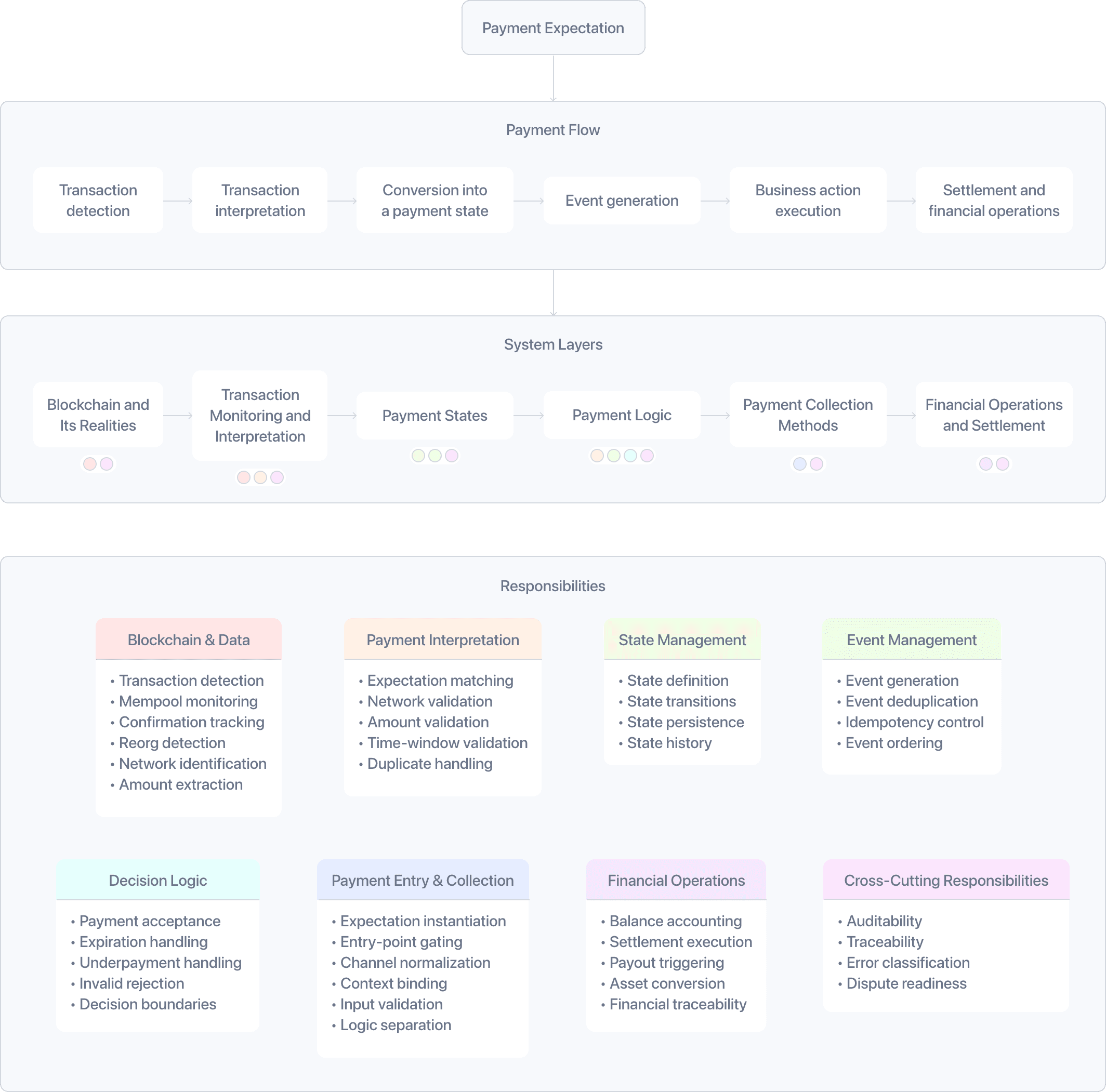

Ментальная модель криптоплатёжной системы как процесса

Здоровая криптоплатёжная система должна рассматриваться как процесс, а не как одно событие.

На практике этот процесс состоит из двух отдельных частей.

Концептуальная предпосылка (до потока):

- Определение ожидания платежа

Платёжный поток (этапы обработки):

- Обнаружение транзакции

- Интерпретация транзакции

- Преобразование в состояние платежа

- Генерация событий

- Выполнение бизнес-действий

- Расчёты и финансовые операции

Блокчейн — лишь один из компонентов этого потока, а не вся система.

Поскольку каждый этап обработки зависит от проверенных результатов предыдущего, решения о платеже не могут приниматься в один момент времени. Для обработки задержек, частичных платежей и нестабильности сети требуется процессно-ориентированная модель, не опирающаяся на сырую блокчейн-активность как на окончательную истину платежа.

Что происходит до блокчейна?

До того как транзакция будет создана в блокчейне, платёжная система уже должна знать:

- За что производится платёж

- Точную сумму

- К какому заказу или услуге относится платёж

- Какие криптовалюты и сети разрешены

- До какого момента платёж действителен

На этом этапе создаётся ожидание платежа.

Ожидание платежа — это не абстрактное понятие. Оно должно иметь конкретную идентичность, позволяющую корректно сопоставлять и интерпретировать будущие блокчейн-транзакции.

В зависимости от способа оплаты и сценария использования эта идентичность может принимать разные формы:

- Уникальный блокчейн-адрес, созданный для конкретного счёта

- Статический адрес, объединённый с внутренней логикой сопоставления

- Идентификатор сессии платёжной ссылки, привязанный к заданному ожиданию

Независимо от формы цель одна: дать системе детерминированный способ сопоставлять входящие транзакции с ожидаемым платежом.

Без чётко определённого ожидания транзакции поступают без контекста и не могут быть надёжно интерпретированы, даже если средства успешно получены в блокчейне.

Счёт как опорная точка принятия платёжных решений

Счёт в криптоплатёжной системе — это не квитанция. Это платёжный контракт, создаваемый до появления любой блокчейн-транзакции.

В момент генерации счёта система определяет данные, которые блокчейн сам по себе не понимает, включая:

- Эталонную сумму платежа

- Базовую валюту (например, USD или EUR)

- Разрешённые криптовалюты и сети

- Время истечения платежа

- Идентификатор заказа или услуги

- Правила приёма платежа

Эта информация придаёт смысл входящим транзакциям и определяет, какие платежи считаются действительными, отклонёнными или применимыми с точки зрения бизнеса. Поскольку все последующие решения, от подтверждения до расчётов, опираются на определение счёта, он становится основной точкой принятия решений на протяжении всего жизненного цикла платежа. Без чётко определённого счёта блокчейн-транзакции остаются изолированными передачами ценности без надёжной связи с бизнес-логикой.

Генерация платёжного адреса и риск потери контекста

Создание платёжного адреса в криптоплатёжной системе отличается от простого использования блокчейн-адреса. В корректной платёжной архитектуре адрес является не просто точкой назначения, а точкой интерпретации.

Когда система генерирует платёжный адрес, она связывает его с конкретным ожиданием платежа и правилами его приёма. Эта связь позволяет корректно сопоставлять входящие транзакции с заказом или услугой и оценивать их валидность.

Адрес без такого контекстного связывания опасен. Даже если средства получены, система не может определить корректное действие, что часто приводит к ошибкам, неправильной классификации и финансовым спорам.

Уровень один: блокчейн и его реалии

На самом нижнем уровне находится блокчейн.

На этом уровне:

- Транзакции необратимы

- Подтверждение занимает время

- Перегрузка сети вызывает задержки

- Финальность различается между сетями

Для обычного пользователя этот уровень выглядит как весь платёж.

Но для платёжной системы блокчейн — это лишь источник сырых данных.

Блокчейн — это не платёжная система. Это только уровень передачи ценности.

Внутренние ограничения блокчейна в платежах

Блокчейн не даёт гарантии точного времени финализации или стабильности состояния.

Поэтому принятие решений напрямую на основе блокчейн-данных является рискованным.

Платёжная система должна рассматривать блокчейн-данные как сырой ввод, а не как финальный результат.

Что поступает в систему из блокчейна?

В систему из блокчейна поступает:

не «платёж»,

не «успех»,

а только сырые события транзакций.

Эти данные ещё не знают:

к какому ожиданию платежа они относятся,

насколько им можно доверять,

и можно ли на их основе принимать решения.

На этом этапе платёж ещё не произошёл.

Природа блокчейн-данных

Блокчейн-данные состоят из технической информации, такой как хэши транзакций, адреса, суммы и статус подтверждений.

Эти данные не содержат сведений о платёжном намерении или коммерческом принятии.

Если платёжная система напрямую трактует эти данные как «платёж», риск серьёзных ошибок становится крайне высоким.

Уровень два: мониторинг и интерпретация транзакций

На этом уровне система целенаправленно отслеживает блокчейн.

Не для наблюдения за всеми транзакциями, а только для поиска тех, которые система заранее ожидала.

На этом этапе система проверяет:

- Находится ли транзакция в mempool или подтверждена

- Количество подтверждений

- Наличие риска реорганизации

- Отправлена ли полная сумма или меньшая

- Совершена ли транзакция в разрешённой сети

Простого мониторинга недостаточно, поскольку поведение сети не всегда стабильно.

Почему интерпретация транзакций является чувствительной задачей

Транзакция может быть подтверждена, но позже исчезнуть из-за реорганизации цепи.

Если система не учитывает этот риск, она может считать платёж действительным, который впоследствии исчезнет.

Этот уровень отвечает за преобразование нестабильных блокчейн-данных в надёжную информацию.

Почему увидеть транзакцию недостаточно

Увидеть транзакцию означает «что-то произошло в блокчейне».

Платёж означает «на основе этого можно выполнить действие».

Это различие является границей между блокчейн-инструментом и реальной платёжной системой.

Граница принятия решений в платёжной системе

Граница принятия решений — это точка, в которой платёжная система получает право запускать необратимые бизнес-действия.

До этой границы блокчейн-данные являются предварительными и нестабильными. Транзакции могут задерживаться, реорганизовываться, быть недоплаченными или дублироваться.

Слишком раннее пересечение этой границы является распространённой причиной платёжных сбоев. После запуска выполнения или расчётов откат становится дорогостоящим или невозможным.

Корректная платёжная система отделяет видимость транзакции от принятия платежа. Только валидированные суммы, проверенные сети и подтверждённые состояния могут пересекать эту границу.

Уровень три: состояния платежей

На этом уровне интерпретированная транзакция преобразуется в состояние платежа.

Примеры распространённых состояний платежа:

- Created

- Pending

- Detected

- Paid

- Confirmed

- Completed

- Expired

- Underpaid

- Invalid Network

Эти состояния являются общим языком между платёжной системой и бизнес-логикой.

Бизнес принимает решения на основе состояний, а не хэшей транзакций.

Почему контроль платежей невозможен без состояний

Состояния делают жизненный цикл платежа явным.

Без них система вынуждена принимать решения на основе фрагментированных данных.

Состояния формируют основу автоматизации, отчётности и управления ошибками.

Состояние платежа — не только для внутреннего использования

Каждое изменение состояния представляет собой значимое событие.

Каждое изменение должно:

- Фиксироваться

- Быть трассируемым

- Передаваться во внешние системы

Именно здесь формируется понятие платёжного события.

Важность фиксации изменений состояний

Если изменения состояний не фиксируются, восстановить путь платежа при спорах или финансовых проверках становится невозможно.

Точная фиксация состояний критически важна для поддержки и аудита.

От состояния к событию: ядро платёжной системы

Каждый раз, когда состояние платежа изменяется, система генерирует событие.

Это событие определяет, что изменилось, когда и почему.

Webhooks являются лишь транспортным механизмом для этих событий, а не ядром системы.

Если webhook доставляется несколько раз, система должна повторять то же решение без побочных эффектов.

Почему события критически важны для стабильности системы

Сети ненадёжны, а задержки и дублирование неизбежны.

Событийно-ориентированная и идемпотентная архитектура гарантирует корректное поведение системы даже в нестабильных условиях.

Уровень четыре: логика платежей

На этом уровне система определяет:

- Был ли платёж выполнен вовремя

- Является ли сумма допустимой

- Истёк ли срок платежа

- Как должны рассчитываться курсы конвертации

- С какой услугой должен быть связан платёж

Но одного решения недостаточно.

Решение должно приводить к действию.

Почему логика платежей должна быть независимой

Логика платежей состоит из бизнес-правил, которые часто меняются.

Если эта логика жёстко привязана к блокчейну, система становится хрупкой.

Разделение этого уровня позволяет изменять бизнес-правила без воздействия на всю систему.

Уровень пять: способы приёма платежей и их роль

Различные способы оплаты не являются отдельными системами.

Это всего лишь разные точки входа в общее ядро.

- Payment Link

- Invoice

- Static Address

- POS

- Plugin

- Custom Flow

Все эти методы создают ожидание платежа, подключаются к одной логике и используют одинаковые состояния и события.

Почему общее ядро имеет значение

Если бы каждый способ оплаты имел собственную независимую логику, система быстро стала бы несогласованной.

Общее ядро гарантирует, что платёжные правила и поведение остаются едиными во всех сценариях.

Уровень шесть: финансовые операции и расчёты

После завершения платежа система переходит в операционную фазу:

- Управление балансом

- Конвертация валют при необходимости

- Вывод средств и расчёты

- Отчётность

- Бухгалтерия

Этот этап является естественным продолжением платёжного процесса, а не чем-то отдельным от него.

Каждая финансовая операция должна быть связана с состоянием платежа, быть трассируемой и подлежащей аудиту.

Почему расчёты должны зависеть от состояния

Если расчёты выполняются без привязки к состоянию платежа, риск ошибочных выводов средств или дублирующих действий возрастает.

Прямая связь расчётов с состояниями платежей обеспечивает точную сверку счетов.

Как эта архитектура работает на практике

Чтобы сделать архитектуру наглядной, рассмотрим минимальный, но реалистичный платёжный поток:

- Создаётся счёт, определяющий ожидаемую сумму, валюту, сети и время истечения.

- Генерируется платёжный адрес и связывается с этим счётом.

- Транзакция появляется в mempool и обнаруживается уровнем мониторинга.

- Транзакция помечается как Detected, но бизнес-действия не выполняются.

- После достаточного числа подтверждений и проверок стабильности платёж переходит в состояния Paid, а затем Confirmed.

- После выполнения всех условий приёма платёж достигает состояния Completed, и выполняются бизнес-действия.

При каждом переходе состояния генерируется платёжное событие.

Webhooks запускаются по этим событиям, а не по сырой блокчейн-активности.

Поскольку события являются идемпотентными, повторные доставки webhook никогда не приводят к дублированию бизнес-действий.

Этот поток наглядно показывает, что корректность платежа зависит от переходов состояний и границ принятия решений, а не просто от видимости транзакции.

Соотнесение платёжной архитектуры с операционными сервисами

Описанная здесь архитектура не является теоретической моделью. Она приобретает смысл только при сопоставлении с реальными операционными сервисами. В этой модели сервисы — это не отдельные продукты, а разные способы взаимодействия с общим платёжным ядром, которое единообразно управляет ожиданиями платежей, интерпретацией транзакций, состояниями платежей, событиями и расчётами.

OxaPay спроектирован для работы именно на этом связующем уровне. Это не блокчейн, не кошелёк и не поверхностный платёжный шлюз. Он соединяет блокчейн-инфраструктуру с реальной бизнес-логикой платежей, связывая ожидания платежей с блокчейн-транзакциями и привязывая состояния платежей к бизнес-действиям. Реализуя уровни, которых блокчейнам по своей природе не хватает, OxaPay превращает криптоплатежи из изолированных передач ценности в надёжный, трассируемый и управляемый операционный процесс.

Сервисы приёма платежей от мерчантов

Invoice

Сервис Invoice является формальной и контрактной реализацией ожидания платежа. Он заранее определяет всю информацию, которую блокчейны не понимают: сумму, базовую валюту, разрешённые сети, срок действия и правила приёма. В результате каждая входящая транзакция может быть точно интерпретирована и корректно включена в жизненный цикл состояний платежа.

Payment Link

Платёжные ссылки используют ту же логику, что и счета, но с минимальным трением для пользователя. Этот метод подходит для сценариев, не требующих формального процесса, при этом корректно создавая ожидание платежа, состояния и события.

Static Wallets / Static Addresses

Статические адреса предназначены для повторяющихся платежей. В этой модели один адрес служит якорем, связывающим несколько транзакций с единой платёжной логикой. Такой подход позволяет реализовать подписки или пополнение баланса без отказа от управления состояниями и интерпретации.

White-Label Payment Pages

White-labeling изменяет только уровень представления. Платёжное ядро, ожидания, состояния и события остаются неизменными. Это демонстрирует, что корректная платёжная архитектура должна быть независимой от брендинга и визуального оформления.

Plugins & Integrations

Плагины и Merchant API служат коннекторами между внешними системами и платёжным ядром. Независимо от того, поступает ли платёж из магазина, панели управления или кастомного приложения, все потоки входят в один и тот же конвейер и подчиняются единым правилам.

POS и кастомные платёжные сценарии

Очные платежи через Merchant POS и кастомные сценарии используют ту же базовую архитектуру. Различается только точка входа, а не ядро системы. Это показывает, что платёжная архитектура не ограничивается веб-или онлайн-коммерцией.

Выплаты и финансовые операции

Payout и массовые выплаты

Исходящие платежи имеют смысл только после того, как входящие платежи достигли финального состояния. Сервис Payout является прямым продолжением жизненного цикла состояний платежей в финансовое исполнение. Без прямой связи с состояниями платежей выплатам нельзя доверять.

Автовывод и плановые выводы

Автоматические или плановые выводы связывают решения о выплатах с состояниями платежей и финансовыми политиками. Это предотвращает ручные, ошибочные или нетрассируемые выводы средств.

Автоконвертация

Автоматическая конвертация активов является частью логики расчётов. Она позволяет переводить средства в стабильные активы для управления ценовой волатильностью на уровне финансовых операций, не затрагивая пользовательский платёжный опыт.

Встроенный Swap

Встроенный swap позволяет выполнять конвертацию активов внутри одной платёжной системы. Это сохраняет финансовые операции едиными, трассируемыми и независимыми от внешних сервисов.

Общие и расширенные возможности как архитектурные особенности

Смешанные платежи

Смешанные платежи возможны только тогда, когда несколько транзакций могут быть связаны с одним ожиданием платежа. Для этого требуется точная машина состояний. Без неё платежи либо преждевременно финализируются, либо классифицируются неверно.

Обработка недоплат

Недоплата является одной из самых частых точек отказа в криптоплатежах. Система должна рассматривать недоплату как управляемое состояние, а не как абсолютный сбой. Это возможно только в событийно-ориентированной архитектуре, основанной на состояниях.

Webhooks и уведомления в реальном времени

Webhooks — это транспортный механизм, а не средство принятия решений. Корректный дизайн webhook предполагает принятие повторных попыток, задержек и сетевых сбоев при гарантии того, что каждое событие вызывает одно логическое действие.

Поддержка нескольких монет и сетей

Когда архитектура не привязана к конкретной сети, добавление нового блокчейна требует лишь расширения мониторинга, а не переписывания платёжной логики. Такое разделение обеспечивает масштабируемость и долгосрочную стабильность.

Панель управления и инструменты менеджмента

Настоящая панель управления отображает состояния платежей, события и финансовые операции, а не просто списки транзакций. Её ценность зависит от наличия структурированных и трассируемых данных с самого начала.

Кошелёк как канал взаимодействия

Кошелёк, как и любой другой канал, является лишь уровнем взаимодействия. Платёжная логика, состояния и финансовые операции остаются независимыми от канала. Такое разделение гарантирует, что платёжная система не привязана к конкретной платформе и может последовательно работать в разных средах.

Почему эта архитектура имеет значение в OxaPay

Значимость этой архитектуры становится очевидной только при её реализации, а не на бумаге.

В OxaPay каждый архитектурный уровень напрямую сопоставлен с реальным операционным поведением: ожидания платежей создаются, транзакции допускаются к принятию решений только после интерпретации, и ни одно финансовое действие не выполняется без прохождения определённых состояний.

Эта жёсткая связь между архитектурой и исполнением делает платежи трассируемыми, воспроизводимыми и пригодными для аудита.

В результате система остаётся стабильной даже при масштабировании и в неблагоприятных сетевых условиях.

Криптоплатежи как система, а не транзакция

Эта архитектура показывает, что криптоплатежи по своей природе являются процессом, а не блокчейн-событием. Транзакция — это лишь один из входов в систему.

Реальным платёж делает цепочка решений, состояний и операций, происходящих до и после блокчейна.

В этой модели сложность не устраняется, а управляется. В результате формируется система, способная интерпретировать платежи, принимать решения и надёжно использоваться в бизнесе, а не просто наблюдать за транзакциями.