بنية نظام الدفع بالعملات الرقمية: من البلوك تشين إلى مدفوعات حقيقية

تفصيل معماري عميق لأنظمة الدفع بالعملات الرقمية، يشمل توقعات الدفع، وتفسير بيانات البلوك تشين، وحالات الدفع، والأحداث، ومنطق التسوية.

مدفوعات العملات الرقمية ليست مجرد إرسال معاملة على البلوك تشين.

بالنسبة إلى أي عمل تجاري، فإن الدفع بالعملات الرقمية هو نظام متعدد الطبقات يجب أن يعمل بشكل صحيح قبل البلوك تشين، وعلى البلوك تشين، وبعد البلوك تشين.

نظام الدفع الحقيقي يجب أن يكون قادراً على الإجابة عن هذه الأسئلة:

- ما الذي يتم الدفع مقابله؟

- كيف يجب استلام الدفع؟

- كيف يجب تفسيره؟

- متى يصبح مقبولاً؟

- وكيف يتحول إلى إجراء تجاري فعلي؟

البلوك تشين وحده لا يفهم أيّاً من هذه المفاهيم.

البلوك تشين يسجل انتقال القيمة فقط، وليس الدفع التجاري.

أدركت OxaPay هذه الحقيقة منذ البداية، وصممت نظامها ليس كأداة بسيطة أو محفظة، بل كبنية تحتية متكاملة للدفع.

في هذه الصفحة، نشرح هذه البنية خطوة بخطوة.

هذه البنية مستمدة من خبرة واقعية في بناء وتشغيل أنظمة دفع بالعملات الرقمية عبر شبكات بلوك تشين متعددة. وقد شكّلت ظروف صعبة مثل ازدحام الشبكة، وإعادة تنظيم السلسلة (Reorgs)، والمدفوعات الجزئية، وتأخر التأكيدات، منهجنا في إدارة حالات الدفع ومنطق الأعمال بشكل مباشر.

لماذا يتجاوز تعريف «الدفع» مجرد معاملة

إذا تم النظر إلى الدفع على أنه مجرد إرسال معاملة، فإن ارتباطه بمنطق الأعمال يختفي.

يحتاج أي عمل تجاري إلى معرفة ما الذي كانت المعاملة مقابله، وفي أي نافذة زمنية كانت صالحة، وهل استوفت شروط القبول أم لا.

من دون هذه المعلومات، لا يوجد فرق بين تحويل عشوائي ودفع صالح.

هذا التمييز هو المتطلب الأكثر أساسية لأي نظام دفع تشغيلي.

لماذا تُعد مدفوعات العملات الرقمية معقدة بطبيعتها؟

على عكس الأنظمة المصرفية، لم تُصمم شبكات البلوك تشين للمدفوعات التجارية.

على مستوى بروتوكول البلوك تشين:

- لا توجد فاتورة

- لا يوجد طلب

- لا يوجد وقت انتهاء صلاحية

- لا معنى لنقص الدفع أو زيادته

- لا يوجد مفهوم «قبول الدفع»

البلوك تشين يسجل شيئاً واحداً فقط: انتقال القيمة.

كل المفاهيم المطلوبة للدفع الحقيقي، مثل المبلغ المتوقع، وصلاحية الوقت، وحالة الدفع، وربط الطلب، واكتشاف الشبكة الخاطئة، يجب بناؤها على مستوى طبقة التطبيق، وليس داخل بروتوكول البلوك تشين نفسه.

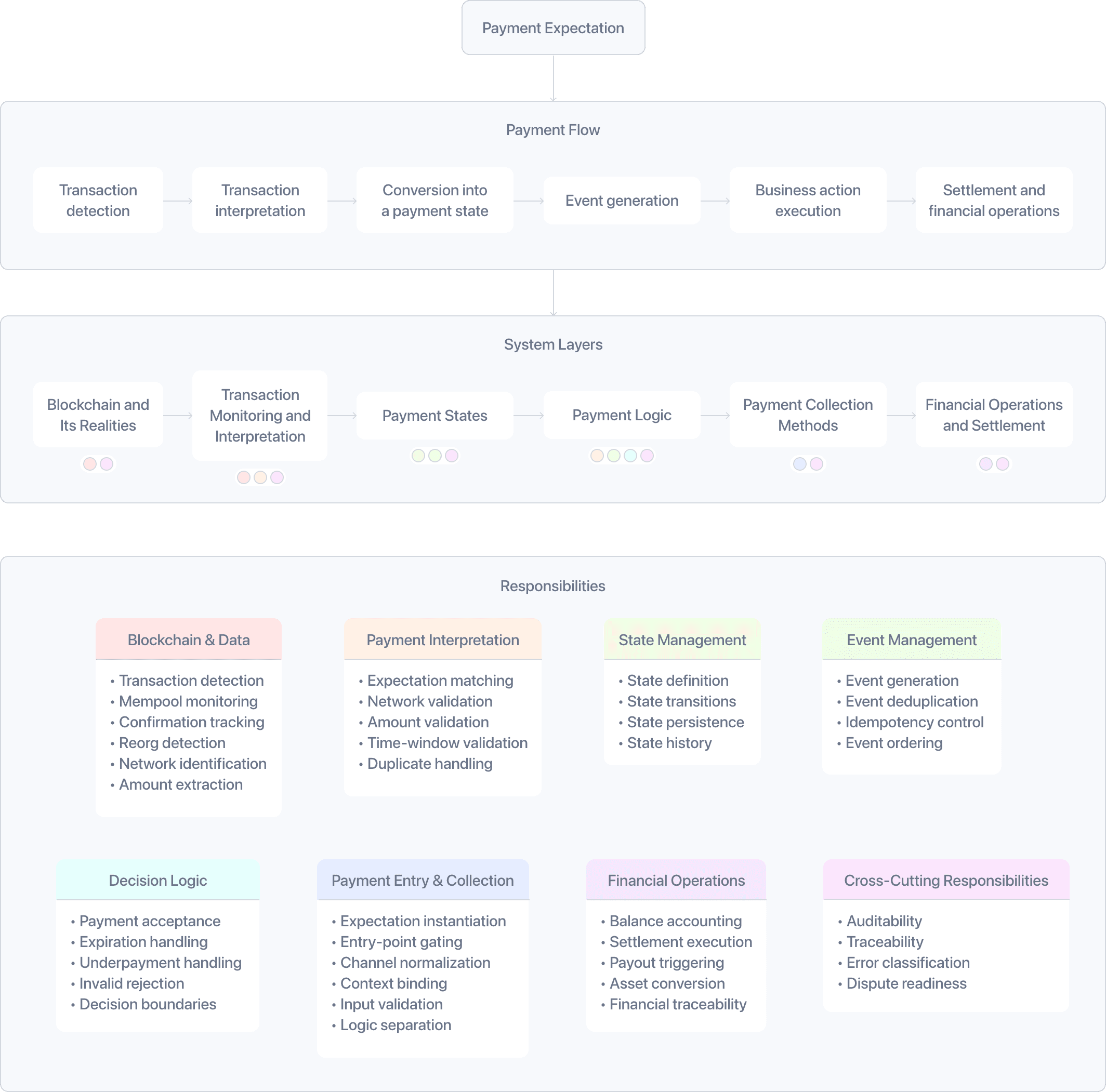

النموذج الذهني لنظام الدفع بالعملات الرقمية بوصفه عملية

يجب فهم نظام الدفع الصحي على أنه عملية، وليس حدثاً واحداً.

عملياً، تتكون هذه العملية من جزأين متميزين.

شرط مفاهيمي مسبق (قبل التدفق):

- تعريف توقع الدفع

تدفق الدفع (مراحل المعالجة):

- اكتشاف المعاملة

- تفسير المعاملة

- تحويلها إلى حالة دفع

- توليد الأحداث

- تنفيذ الإجراء التجاري

- التسوية والعمليات المالية

البلوك تشين هو مكوّن واحد فقط ضمن هذا التدفق، وليس النظام بأكمله.

وبما أن كل مرحلة معالجة تعتمد على نتائج مُتحقق منها من المرحلة السابقة، فلا يمكن اتخاذ قرارات الدفع في لحظة واحدة. يلزم نموذج قائم على العملية للتعامل مع التأخيرات، والمدفوعات الجزئية، وعدم استقرار الشبكة، دون الاعتماد على نشاط البلوك تشين الخام كحقيقة نهائية للدفع.

ماذا يحدث قبل البلوك تشين؟

قبل إنشاء أي معاملة على البلوك تشين، يجب أن يعرف نظام الدفع مسبقاً:

- ما الذي يتم الدفع مقابله

- ما هو المبلغ الدقيق

- إلى أي طلب أو خدمة يعود هذا الدفع

- ما هي العملات والشبكات المسموح بها

- حتى متى يكون الدفع صالحاً

في هذه المرحلة، يتم إنشاء توقع الدفع.

توقع الدفع ليس مفهوماً مجرداً. يجب أن يمتلك هوية ملموسة تسمح بمطابقة معاملات البلوك تشين المستقبلية وتفسيرها بشكل صحيح.

وبحسب طريقة الدفع وحالة الاستخدام، قد تأخذ هذه الهوية أشكالاً مختلفة، مثل:

- عنوان بلوك تشين فريد يتم إنشاؤه لفاتورة محددة

- عنوان ثابت مع مرجع أو منطق ربط داخلي

- معرّف جلسة رابط دفع مرتبط بتوقع محدد مسبقاً

بغض النظر عن الشكل، الهدف واحد: منح النظام طريقة حتمية لمطابقة المعاملات الواردة مع دفع متوقع.

من دون توقع محدد بوضوح، تصل المعاملات بلا سياق ولا يمكن تفسيرها بشكل موثوق، حتى لو تم استلام الأموال بنجاح على البلوك تشين.

الفاتورة كمرجع لقرار الدفع

الفاتورة في نظام الدفع بالعملات الرقمية ليست إيصالاً. إنها عقد دفع يتم إنشاؤه قبل حدوث أي معاملة على البلوك تشين.

عند إنشاء الفاتورة، يحدد النظام بيانات لا يفهمها البلوك تشين نفسه، بما في ذلك:

- مبلغ الدفع المرجعي

- العملة المرجعية (مثل USD أو EUR)

- العملات والشبكات المسموح بها

- وقت انتهاء صلاحية الدفع

- معرّف الطلب أو الخدمة

- قواعد قبول الدفع

تمنح هذه المعلومات معنى للمعاملات الواردة وتحدد أي المدفوعات تعتبر صالحة أو مرفوضة أو قابلة للتنفيذ من منظور تجاري. وبما أن جميع القرارات اللاحقة، من التأكيد إلى التسوية، تعتمد على تعريف الفاتورة، فإنها تصبح المرجع الأساسي للقرار طوال دورة حياة الدفع. وبدون فاتورة محددة بوضوح، تبقى معاملات البلوك تشين تحويلات قيمة معزولة بلا ارتباط موثوق بمنطق الأعمال.

إنشاء عنوان الدفع وخطر فقدان السياق

إنشاء عنوان دفع في نظام الدفع بالعملات الرقمية يختلف عن مجرد استخدام عنوان بلوك تشين.

في بنية دفع صحيحة، لا يكون العنوان مجرد وجهة، بل نقطة تفسير.

عندما ينشئ النظام عنوان دفع، فإنه يربط ذلك العنوان بتوقع دفع محدد وقواعد قبوله. هذا الربط يسمح بربط المعاملات الواردة بشكل صحيح بطلب أو خدمة وتقييمها من حيث الصلاحية.

العنوان من دون هذا الربط السياقي خطير. حتى لو تم استلام الأموال، قد لا يتمكن النظام من تحديد كيفية التصرف، ما يؤدي غالباً إلى أخطاء، وتصنيفات خاطئة، ونزاعات مالية.

الطبقة الأولى: البلوك تشين وواقعه

في أدنى طبقة يوجد البلوك تشين.

في هذه الطبقة:

- المعاملات غير قابلة للعكس

- التأكيد يستغرق وقتاً

- ازدحام الشبكة يسبب تأخيراً

- النهائية تختلف بين الشبكات

بالنسبة للمستخدم العادي، تبدو هذه الطبقة وكأنها الدفع بالكامل.

لكن بالنسبة لنظام دفع، فإن البلوك تشين مجرد مصدر بيانات خام.

البلوك تشين ليس نظام دفع. البلوك تشين هو طبقة نقل القيمة فقط.

القيود المتأصلة للبلوك تشين في المدفوعات

لا يوفر البلوك تشين ضماناً حول زمن الإنهاء النهائي بدقة أو استقرار الحالة.

لهذا السبب، فإن اتخاذ قرارات مباشرة اعتماداً على بيانات البلوك تشين يُعد مخاطرة.

يجب أن يتعامل نظام الدفع مع بيانات البلوك تشين كمدخلات خام، وليس كنتيجة نهائية.

ما الذي يدخل إلى النظام من البلوك تشين؟

ما يدخل إلى النظام من البلوك تشين هو:

ليس «دفعاً»،

وليس «نجاحاً»،

بل مجرد أحداث معاملات خام.

هذه البيانات لا تعرف بعد:

إلى أي توقع دفع تنتمي،

ولا إن كانت موثوقة،

ولا إن كان يمكن اتخاذ قرارات بناءً عليها.

في هذه المرحلة، لم يحدث أي دفع بعد.

طبيعة بيانات البلوك تشين

تتكون بيانات البلوك تشين من معلومات تقنية مثل هاشات المعاملات، والعناوين، والمبالغ، وحالة التأكيد.

لا تحتوي هذه البيانات على أي معرفة بنية الدفع أو القبول التجاري.

إذا تعامل نظام الدفع مباشرة مع هذه البيانات على أنها «دفع»، فإن خطر الأخطاء الجسيمة يصبح مرتفعاً جداً.

الطبقة الثانية: مراقبة المعاملات وتفسيرها

في هذه الطبقة، يراقب النظام البلوك تشين بطريقة موجهة.

ليس لمراقبة جميع المعاملات، بل للعثور فقط على المعاملات التي كان النظام يتوقعها مسبقاً.

في هذه المرحلة، يتحقق النظام من:

- هل المعاملة في الميمبول أم مؤكدة

- كم عدد التأكيدات

- هل يوجد خطر إعادة تنظيم (Reorg)

- هل تم إرسال المبلغ بالكامل أم أقل

- هل تمت المعاملة على شبكة مسموح بها

المراقبة البسيطة ليست كافية، لأن سلوك الشبكات ليس مستقراً دائماً.

لماذا يُعد تفسير المعاملة مشكلة حساسة

قد تكون المعاملة مؤكدة ثم تختفي لاحقاً بسبب إعادة تنظيم (Reorg).

إذا لم يأخذ النظام هذا الخطر بالحسبان، فقد يعتبر دفعاً صالحاً ثم يختفي لاحقاً.

هذه الطبقة مسؤولة عن تحويل بيانات البلوك تشين غير المستقرة إلى معلومات موثوقة.

لماذا لا يكفي مجرد رؤية معاملة

رؤية معاملة تعني «حدث شيء على البلوك تشين».

الدفع يعني «يمكنني اتخاذ إجراء بناءً عليه».

هذا الفرق هو الحد الفاصل بين أداة بلوك تشين ونظام دفع حقيقي.

حد القرار في نظام الدفع

حد القرار هو النقطة التي يُسمح عندها لنظام الدفع بتفعيل إجراءات تجارية غير قابلة للعكس.

قبل هذا الحد، تكون بيانات البلوك تشين مؤقتة وغير مستقرة. قد تتأخر المعاملات، أو تُعاد تنظيمها، أو تكون ناقصة، أو تتكرر.

تجاوز هذا الحد مبكراً هو سبب شائع لفشل المدفوعات. بمجرد تنفيذ التسليم أو التسوية، يصبح عكس النتيجة مكلفاً أو مستحيلاً.

يفصل نظام الدفع الصحيح بين رؤية المعاملة وقبول الدفع. ولا يُسمح بتجاوز هذا الحد إلا للمبالغ المتحقق منها، والشبكات المؤكدة، والحالات المُثبتة.

الطبقة الثالثة: حالات الدفع

في هذه الطبقة، تُحوَّل المعاملة المُفسَّرة إلى حالة دفع.

أمثلة على حالات الدفع الشائعة تشمل:

- Created

- Pending

- Detected

- Paid

- Confirmed

- Completed

- Expired

- Underpaid

- Invalid Network

هذه الحالات هي اللغة المشتركة بين نظام الدفع ومنطق الأعمال.

تتخذ الشركات قراراتها بناءً على الحالات، وليس على هاشات المعاملات.

لماذا يستحيل التحكم بالدفع دون حالات

تجعل الحالات دورة حياة الدفع واضحة وصريحة.

بدونها، يضطر النظام لاتخاذ قرارات اعتماداً على بيانات مجزأة.

تشكل الحالات أساس الأتمتة والتقارير وإدارة الأخطاء.

حالة الدفع ليست للاستخدام الداخلي فقط

كل تغير في الحالة يمثل حدثاً مهماً.

يجب أن يكون كل تغير:

- مسجلاً

- قابلاً للتتبع

- قابلاً للإرسال إلى أنظمة خارجية

هنا يتشكل مفهوم حدث الدفع.

أهمية تسجيل تغيّرات الحالة

إذا لم يتم تسجيل تغيّرات الحالة، يصبح من المستحيل إعادة بناء مسار الدفع أثناء النزاعات أو المراجعات المالية.

التسجيل الدقيق للحالات ضروري للدعم والتدقيق.

من الحالة إلى الحدث: جوهر نظام الدفع

في كل مرة تتغير فيها حالة الدفع، ينشئ النظام حدثاً.

يحدد هذا الحدث ما الذي تغير، ومتى تغير، ولماذا.

Webhooks ليست سوى آلية نقل لهذه الأحداث، وليست جوهر النظام.

إذا تم تسليم Webhook عدة مرات، يجب أن يعيد النظام القرار نفسه دون آثار جانبية.

لماذا تُعد الأحداث ضرورية لاستقرار النظام

الشبكات غير موثوقة، والتأخير أو التكرار أمر لا مفر منه.

يعتمد التصميم القائم على الأحداث والقابلية للتكرار (Idempotency) على ضمان تصرف النظام بشكل صحيح حتى في الظروف غير المستقرة.

الطبقة الرابعة: منطق الدفع

في هذه الطبقة، يقرر النظام:

- ما إذا كان الدفع قد تم في الوقت المحدد

- ما إذا كان المبلغ مقبولاً

- ما إذا كان الدفع قد انتهت صلاحيته

- كيف يجب حساب أسعار التحويل

- بأي خدمة يجب ربط هذا الدفع

لكن القرار وحده لا يكفي.

فالقرار يجب أن يؤدي إلى إجراء.

لماذا يجب أن يكون منطق الدفع مستقلاً

يتكون منطق الدفع من قواعد أعمال تتغير بشكل متكرر.

إذا تم ربط هذا المنطق مباشرة بالبلوك تشين، يصبح النظام هشاً.

فصل هذه الطبقة يسمح بتغيير قواعد الأعمال دون التأثير على النظام بأكمله.

الطبقة الخامسة: طرق تحصيل الدفع ودورها

طرق الدفع المختلفة ليست أنظمة منفصلة.

بل هي ببساطة نقاط دخول مختلفة إلى نواة مشتركة.

- رابط الدفع

- الفاتورة

- العنوان الثابت

- نقطة البيع (POS)

- الإضافة (Plugin)

- التدفق المخصص

جميع هذه الطرق تنشئ توقع دفع، وترتبط بالمنطق نفسه، وتستخدم الحالات والأحداث ذاتها.

لماذا تُعد النواة المشتركة مهمة

لو كان لكل طريقة دفع منطق مستقل خاص بها، لأصبح النظام غير متسق بسرعة.

النواة المشتركة تضمن بقاء قواعد الدفع والسلوك متطابقة في جميع السيناريوهات.

الطبقة السادسة: العمليات المالية والتسوية

بعد الانتهاء من الدفع، يدخل النظام مرحلة التشغيل:

- إدارة الأرصدة

- تحويل العملات عند الحاجة

- السحوبات والتسوية

- التقارير

- المحاسبة

هذه المرحلة هي امتداد طبيعي لعملية الدفع، وليست شيئاً منفصلاً عنها.

يجب ربط كل عملية مالية بحالة دفع، وأن تكون قابلة للتتبع والتدقيق.

لماذا يجب أن تكون التسوية معتمدة على الحالة

إذا تمت التسوية دون الرجوع إلى حالة الدفع، يزداد خطر السحوبات غير الصحيحة أو الإجراءات المكررة.

ربط التسوية مباشرة بحالة الدفع يمكّن من تسوية الحسابات بدقة.

كيف تعمل هذه البنية عملياً

لجعل هذه البنية ملموسة، يمكن تصور تدفق دفع بسيط لكنه واقعي:

- يتم إنشاء فاتورة تحدد المبلغ المتوقع، والعملة، والشبكات، ووقت الانتهاء.

- يتم إنشاء عنوان دفع وربطه بهذه الفاتورة.

- تظهر معاملة في الميمبول وتكتشفها طبقة المراقبة.

- تُصنف المعاملة كـ Detected، دون تنفيذ أي إجراء تجاري.

- بعد عدد كافٍ من التأكيدات وفحوصات الاستقرار، تنتقل حالة الدفع إلى Paid ثم Confirmed.

- عند استيفاء جميع شروط القبول، يصل الدفع إلى Completed وتُنفذ الإجراءات التجارية.

في كل انتقال حالة، يتم إنشاء حدث دفع.

يتم تفعيل Webhooks بناءً على هذه الأحداث، وليس على نشاط البلوك تشين الخام.

وبما أن الأحداث قابلة للتكرار الآمن (Idempotent)، فإن إعادة المحاولات أو التكرار في تسليم Webhook لا يؤدي أبداً إلى تنفيذ إجراءات تجارية مكررة.

يوضح هذا التدفق أن صحة الدفع تعتمد على انتقالات الحالات وحدود القرار، وليس على مجرد رؤية المعاملة.

ربط بنية الدفع بالخدمات التشغيلية

البنية الموضحة هنا ليست نموذجاً نظرياً. تصبح ذات معنى فقط عند ربطها بخدمات تشغيلية حقيقية. في هذا السياق، لا تُعد الخدمات منتجات منفصلة، بل طرقاً مختلفة للتفاعل مع نواة دفع مشتركة تدير توقع الدفع، وتفسير المعاملات، وحالات الدفع، والأحداث، والتسوية بشكل موحد.

تم تصميم OxaPay للعمل تحديداً في هذه الطبقة الرابطة. فهي ليست بلوك تشين، ولا محفظة، ولا بوابة دفع سطحية. بل تجسر بين بنية البلوك تشين التحتية ومنطق الدفع التجاري الحقيقي، من خلال ربط توقعات الدفع بالمعاملات، وربط حالات الدفع بالإجراءات التجارية. عبر تنفيذ الطبقات التي تفتقر إليها شبكات البلوك تشين بطبيعتها، تحوّل OxaPay مدفوعات العملات الرقمية من تحويلات قيمة معزولة إلى عملية تشغيلية موثوقة، قابلة للتتبع، ويمكن التحكم بها.

خدمات دخول المدفوعات للتجار

الفاتورة

تُعد خدمة الفاتورة التطبيق الرسمي والتعاقدي لتوقع الدفع. فهي تحدد مسبقاً جميع المعلومات التي لا تفهمها شبكات البلوك تشين: المبلغ، والعملة المرجعية، والشبكات المسموح بها، وفترة الصلاحية، وقواعد القبول. ونتيجة لذلك، يمكن تفسير كل معاملة واردة بدقة وإدخالها بشكل صحيح في دورة حالات الدفع.

رابط الدفع

تستخدم روابط الدفع المنطق نفسه المستخدم في الفواتير، ولكن مع أقل قدر من الاحتكاك للمستخدم. هذه الطريقة مناسبة للسيناريوهات التي لا تتطلب عملية رسمية، مع الحفاظ على إنشاء توقع الدفع والحالات والأحداث بشكل صحيح.

المحافظ الثابتة / العناوين الثابتة

تم تصميم العناوين الثابتة للمدفوعات المتكررة. في هذا النموذج، يعمل عنوان واحد كنقطة ارتكاز تربط عدة معاملات بمنطق دفع موحد. يتيح هذا النهج الاشتراكات أو شحن الأرصدة دون التخلي عن إدارة الحالات أو التفسير.

صفحات الدفع ذات العلامة البيضاء

يغير التخصيص بالعلامة البيضاء طبقة العرض فقط. تبقى نواة الدفع، وتوقعات الدفع، والحالات، والأحداث دون تغيير. يوضح ذلك أن بنية الدفع الصحيحة يجب أن تكون مستقلة عن العلامة التجارية والمظهر البصري.

الإضافات والتكاملات

تعمل الإضافات وواجهات برمجة التطبيقات للتجار كموصلات بين الأنظمة الخارجية ونواة الدفع. سواء نشأ الدفع من متجر، أو لوحة تحكم، أو تطبيق مخصص، فإن جميع التدفقات تدخل القناة نفسها وتتبع القواعد ذاتها.

نقطة البيع والتدفقات المخصصة

تستخدم المدفوعات الحضورية عبر Merchant POS والسيناريوهات المخصصة البنية الأساسية نفسها. الفرق الوحيد هو نقطة الدخول، وليس النظام الأساسي. وهذا يوضح أن بنية الدفع لا تقتصر على الويب أو التجارة الإلكترونية فقط.

السحب والعمليات المالية

السحب والدفع الجماعي

لا تصبح المدفوعات الصادرة منطقية إلا بعد وصول المدفوعات الواردة إلى حالة نهائية. تُعد خدمة السحب امتداداً مباشراً لدورة حالات الدفع نحو التنفيذ المالي. وبدون ربط مباشر بحالات الدفع، لا يمكن الوثوق بعمليات السحب.

السحب التلقائي والسحب المجدول

تربط السحوبات التلقائية أو المجدولة قرارات الدفع بحالات الدفع والسياسات المالية. يمنع ذلك السحوبات اليدوية المعرضة للأخطاء أو غير القابلة للتتبع.

التحويل التلقائي

يُعد التحويل التلقائي للأصول جزءاً من منطق التسوية. فهو يسمح بالتحويل إلى أصول مستقرة لإدارة تقلب الأسعار على مستوى العمليات المالية دون التأثير على تجربة الدفع للمستخدم.

المبادلة المدمجة

تتيح المبادلة المدمجة تحويل الأصول داخل نظام الدفع نفسه. يحافظ ذلك على توحيد العمليات المالية وقابليتها للتتبع واستقلالها عن الخدمات الخارجية.

القدرات المشتركة والمتقدمة كميزات معمارية

المدفوعات المختلطة

لا تكون المدفوعات المختلطة ممكنة إلا عندما يمكن ربط عدة معاملات بتوقع دفع واحد. يتطلب ذلك آلة حالات دقيقة. وبدونها، تُنهى المدفوعات مبكراً أو تُصنف بشكل خاطئ.

معالجة نقص الدفع

يُعد نقص الدفع أحد أكثر نقاط الفشل شيوعاً في مدفوعات العملات الرقمية. يجب أن يتعامل النظام مع نقص الدفع كحالة قابلة للإدارة، لا كفشل مطلق. ولا يكون ذلك مستقراً إلا في بنية قائمة على الحالات والأحداث.

Webhooks والإشعارات الفورية

تُعد Webhooks آليات نقل، وليست متخذي قرار. التصميم الصحيح لـ Webhooks يعني قبول إعادة المحاولات والتأخيرات وأعطال الشبكة، مع ضمان أن كل حدث يؤدي إلى استجابة منطقية واحدة فقط.

دعم العملات والشبكات المتعددة

عندما لا تكون البنية مرتبطة بشبكة معينة، فإن إضافة بلوك تشين جديدة تتطلب توسيع المراقبة فقط، لا إعادة كتابة منطق الدفع. يتيح هذا الفصل قابلية التوسع والاستقرار على المدى الطويل.

لوحة التحكم وأدوات الإدارة

تعرض لوحة التحكم الحقيقية حالات الدفع، والأحداث، والعمليات المالية، وليس مجرد قوائم معاملات. وتعتمد قيمتها على توفر بيانات منظمة وقابلة للتتبع منذ البداية.

المحفظة كقناة تفاعل

المحفظة، كغيرها من القنوات، ليست سوى طبقة تفاعل. يظل منطق الدفع والحالات والعمليات المالية مستقلاً عن القناة. يضمن هذا الفصل ألا يكون نظام الدفع مرتبطاً بمنصة واحدة وأن يعمل بشكل متسق عبر بيئات متعددة.

لماذا تُعد هذه البنية مهمة في OxaPay

تتضح أهمية هذه البنية فقط عند تنفيذها، لا عند وجودها على الورق.

في OxaPay، يرتبط كل مستوى معماري مباشرة بسلوك تشغيلي حقيقي: يتم إنشاء توقعات الدفع، ولا تدخل المعاملات مرحلة اتخاذ القرار إلا بعد التفسير، ولا يتم أي إجراء مالي دون المرور بحالات محددة.

هذا الارتباط الوثيق بين البنية والتنفيذ يجعل المدفوعات قابلة للتتبع، وقابلة للتكرار، وقابلة للتدقيق.

والنتيجة نظام يبقى مستقراً حتى على نطاق واسع وتحت ظروف شبكة معاكسة.

مدفوعات العملات الرقمية كنظام، لا كمعاملة

توضح هذه البنية أن مدفوعات العملات الرقمية هي بطبيعتها عملية، وليست حدثاً على البلوك تشين. فالمعاملة ليست سوى مدخل واحد إلى النظام.

ما يجعل الدفع حقيقياً هو سلسلة القرارات والحالات والعمليات التي تحدث قبل البلوك تشين وبعده.

في هذا المنظور، لا تُزال التعقيدات، بل تُدار. والنتيجة نظام قادر على تفسير المدفوعات، واتخاذ القرارات، واستخدامه بشكل موثوق في الأعمال، بدلاً من مجرد مراقبة المعاملات.