معماری سیستم پرداخت کریپتو: از بلاکچین تا پرداخت واقعی

یک تحلیل عمیق معماری از سیستمهای پرداخت کریپتو که شامل انتظار پرداخت، تفسیر بلاکچین، وضعیتهای پرداخت، رویدادها و منطق تسویه میشود.

پرداختهای کریپتو فقط ارسال یک تراکنش روی بلاکچین نیستند.

برای یک کسبوکار، پرداخت کریپتو یک سیستم چندلایه است که باید قبل از بلاکچین، روی بلاکچین و بعد از بلاکچین بهدرستی عمل کند.

یک سیستم پرداخت واقعی باید بتواند به این پرسشها پاسخ دهد:

- پرداخت بابت چه چیزی انجام میشود؟

- پرداخت چگونه باید دریافت شود؟

- چگونه باید تفسیر شود؟

- در چه زمانی قابل پذیرش است؟

- و چگونه باید به یک اقدام واقعی کسبوکاری تبدیل شود؟

بلاکچین بهتنهایی هیچیک از این مفاهیم را درک نمیکند.

بلاکچین فقط انتقال ارزش را ثبت میکند، نه پرداخت تجاری.

OxaPay از همان ابتدا این واقعیت را تشخیص داد و سیستم خود را نه بهعنوان یک کیف پول یا ابزار ساده، بلکه بهعنوان یک زیرساخت کامل پرداخت طراحی کرد.

در این صفحه، این معماری را بهصورت گامبهگام توضیح میدهیم.

این معماری حاصل تجربه واقعی در طراحی و بهرهبرداری از سیستمهای پرداخت کریپتو در چندین شبکه بلاکچینی است. شرایط چالشبرانگیزی مانند ازدحام شبکه، ریاورگهای زنجیره، پرداختهای ناقص و تأییدهای با تأخیر، مستقیماً رویکرد ما در مدیریت وضعیت پرداخت و منطق کسبوکار را شکل دادهاند.

چرا تعریف «پرداخت» فراتر از یک تراکنش است

اگر پرداخت فقط بهعنوان ارسال یک تراکنش در نظر گرفته شود، ارتباط آن با منطق کسبوکار از بین میرود.

یک کسبوکار باید بداند تراکنش بابت چه چیزی بوده، در چه بازه زمانی معتبر بوده و آیا شرایط پذیرش را داشته است یا خیر.

بدون این اطلاعات، هیچ تفاوتی بین یک انتقال تصادفی و یک پرداخت معتبر وجود ندارد.

این تمایز، بنیادیترین نیاز هر سیستم پرداخت عملیاتی است.

چرا پرداختهای کریپتو ذاتاً پیچیده هستند؟

برخلاف سیستمهای بانکی، بلاکچینها برای پرداختهای تجاری طراحی نشدهاند.

در لایه پروتکل بلاکچین:

- فاکتوری وجود ندارد

- سفارشی وجود ندارد

- زمان انقضا وجود ندارد

- کمپرداختی یا بیشپرداختی معنا ندارد

- مفهومی به نام «پذیرش پرداخت» وجود ندارد

بلاکچین فقط یک چیز را ثبت میکند: انتقال ارزش.

تمام مفاهیمی که برای یک پرداخت واقعی لازم هستند، مانند مبلغ مورد انتظار، اعتبار زمانی، وضعیت پرداخت، ارتباط با سفارش و تشخیص شبکه اشتباه، باید در لایه اپلیکیشن ساخته شوند، نه در خود پروتکل بلاکچین.

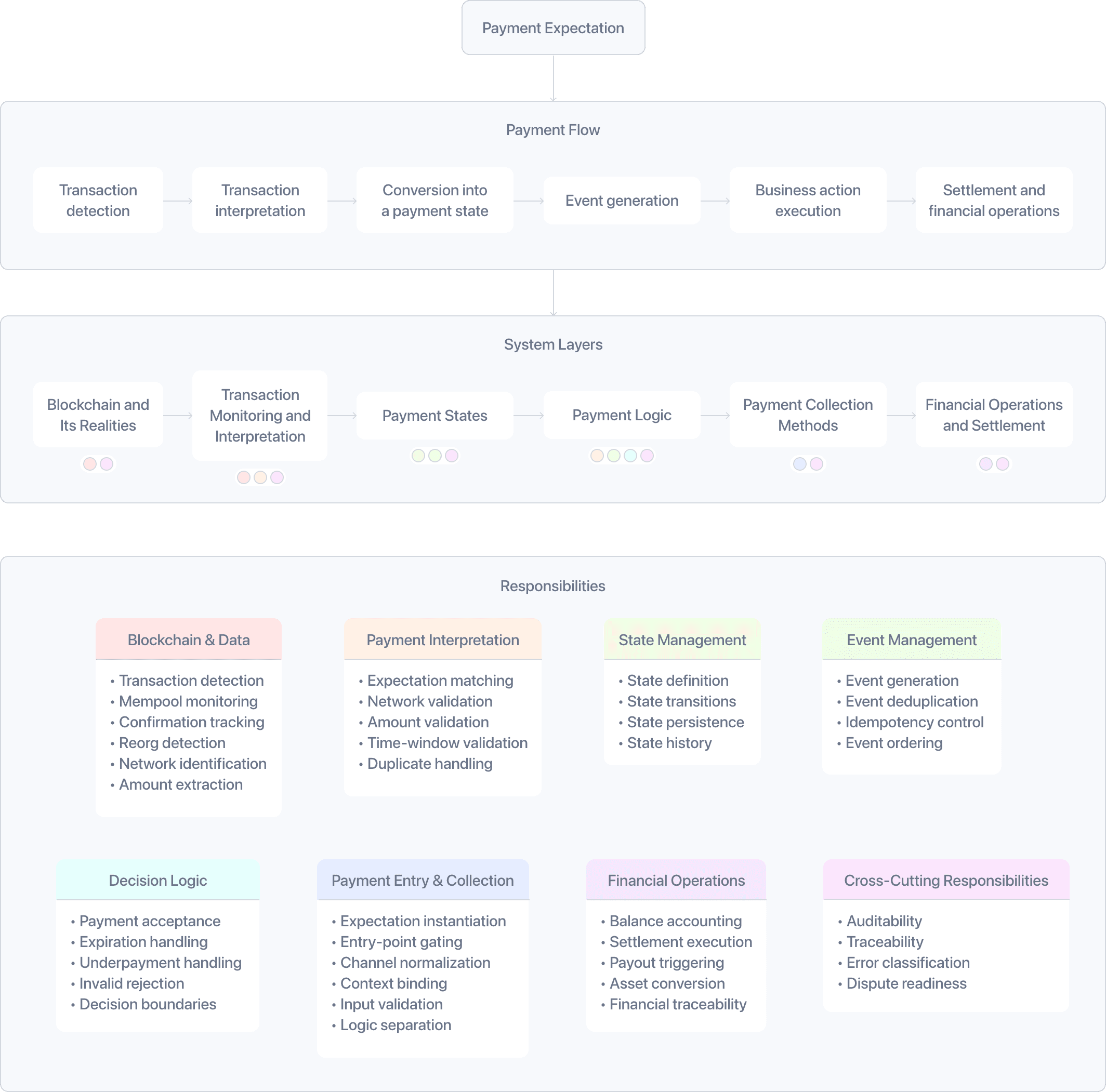

مدل ذهنی سیستم پرداخت کریپتو بهعنوان یک فرایند

یک سیستم پرداخت کریپتو سالم باید بهعنوان یک فرایند درک شود، نه یک رویداد واحد.

در عمل، این فرایند حول دو بخش مجزا شکل میگیرد.

پیشنیاز مفهومی (قبل از جریان):

- تعریف انتظار پرداخت

جریان پرداخت (مراحل پردازش):

- تشخیص تراکنش

- تفسیر تراکنش

- تبدیل به وضعیت پرداخت

- تولید رویداد

- اجرای اقدام کسبوکاری

- تسویه و عملیات مالی

بلاکچین فقط یکی از اجزای این جریان است، نه کل سیستم.

از آنجا که هر مرحله پردازش به نتایج معتبر مرحله قبل وابسته است، تصمیمگیری پرداخت نمیتواند در یک لحظه واحد انجام شود. برای مدیریت تأخیرها، پرداختهای ناقص و ناپایداری شبکه، بدون اتکا به فعالیت خام بلاکچین بهعنوان حقیقت نهایی پرداخت، به یک مدل فرایندمحور نیاز است.

چه اتفاقی قبل از بلاکچین میافتد؟

قبل از آنکه حتی یک تراکنش روی بلاکچین ایجاد شود، سیستم پرداخت باید از قبل بداند:

- پرداخت بابت چه چیزی است

- مبلغ دقیق چقدر است

- پرداخت به کدام سفارش یا سرویس مربوط میشود

- کدام رمزارزها و شبکهها مجاز هستند

- پرداخت تا چه زمانی معتبر است

در این مرحله، انتظار پرداخت ایجاد میشود.

انتظار پرداخت یک مفهوم انتزاعی نیست. باید یک هویت مشخص داشته باشد تا تراکنشهای بلاکچینی آینده بتوانند بهدرستی تطبیق داده و تفسیر شوند.

بسته به روش پرداخت و سناریو، این هویت میتواند شکلهای مختلفی داشته باشد، مانند:

- یک آدرس بلاکچینی منحصربهفرد که برای یک فاکتور مشخص ایجاد شده است

- یک آدرس استاتیک همراه با مرجع یا منطق نگاشت داخلی

- یک شناسه نشست لینک پرداخت که به یک انتظار از پیش تعریفشده متصل است

صرفنظر از شکل آن، هدف یکسان است: فراهمکردن روشی قطعی برای تطبیق تراکنشهای ورودی با پرداخت مورد انتظار.

بدون انتظار پرداخت مشخص، تراکنشها بدون زمینه وارد میشوند و حتی اگر وجوه با موفقیت روی بلاکچین دریافت شده باشند، قابل تفسیر قابلاعتماد نخواهند بود.

فاکتور بهعنوان مرجع تصمیمگیری پرداخت

در یک سیستم پرداخت کریپتو، فاکتور رسید نیست. فاکتور یک قرارداد پرداخت است که قبل از هر تراکنش بلاکچینی ایجاد میشود.

زمانی که فاکتور ایجاد میشود، سیستم دادههایی را تعریف میکند که خود بلاکچین آنها را درک نمیکند، از جمله:

- مبلغ مرجع پرداخت

- ارز مرجع (مانند USD یا EUR)

- رمزارزها و شبکههای مجاز

- زمان انقضای پرداخت

- شناسه سفارش یا سرویس

- قوانین پذیرش پرداخت

این اطلاعات به تراکنشهای ورودی معنا میدهند و مشخص میکنند کدام پرداختها از دید کسبوکار معتبر، ردشده یا قابل اقدام هستند. از آنجا که تمام تصمیمات بعدی، از تأیید تا تسویه، به تعریف فاکتور وابستهاند، فاکتور به مرجع اصلی تصمیمگیری در کل چرخه عمر پرداخت تبدیل میشود. بدون فاکتور مشخص، تراکنشهای بلاکچینی فقط انتقالهای ارزش جداافتاده باقی میمانند و ارتباط قابلاعتمادی با منطق کسبوکار ندارند.

تولید آدرس پرداخت و ریسک از دست رفتن زمینه

تولید آدرس پرداخت در یک سیستم پرداخت کریپتو با صرفاً استفاده از یک آدرس بلاکچینی تفاوت دارد. در یک معماری پرداخت صحیح، آدرس فقط مقصد نیست، بلکه نقطه تفسیر است.

وقتی سیستم یک آدرس پرداخت ایجاد میکند، آن را به یک انتظار پرداخت مشخص و قوانین پذیرش آن متصل میکند. این ارتباط امکان میدهد تراکنشهای ورودی بهدرستی به یک سفارش یا سرویس مرتبط شده و اعتبار آنها ارزیابی شود.

آدرسی که این پیوند زمینهای را نداشته باشد خطرناک است. حتی اگر وجوه دریافت شوند، سیستم نمیتواند تشخیص دهد چه واکنشی باید نشان دهد و این اغلب منجر به خطا، طبقهبندی اشتباه و اختلافات مالی میشود.

لایه اول: بلاکچین و واقعیتهای آن

در پایینترین لایه، بلاکچین قرار دارد.

در این لایه:

- تراکنشها غیرقابل بازگشت هستند

- تأیید زمانبر است

- ازدحام شبکه باعث تأخیر میشود

- نهاییشدن در شبکههای مختلف متفاوت است

برای کاربر عادی، این لایه کل پرداخت به نظر میرسد.

اما برای یک سیستم پرداخت، بلاکچین فقط منبع داده خام است.

بلاکچین سیستم پرداخت نیست. بلاکچین فقط لایه انتقال ارزش است.

محدودیتهای ذاتی بلاکچین در پرداخت

بلاکچین هیچ تضمینی درباره زمان دقیق نهاییشدن یا پایداری وضعیت ارائه نمیدهد.

به همین دلیل، تصمیمگیری مستقیم بر اساس دادههای بلاکچین پرریسک است.

یک سیستم پرداخت باید دادههای بلاکچین را بهعنوان ورودی خام در نظر بگیرد، نه نتیجه نهایی.

چه چیزی از بلاکچین وارد سیستم میشود؟

آنچه از بلاکچین وارد سیستم میشود:

نه «پرداخت» است،

نه «موفقیت»،

بلکه فقط رویدادهای خام تراکنش هستند.

این دادهها هنوز نمیدانند:

به کدام انتظار پرداخت تعلق دارند،

قابل اعتماد هستند یا نه،

یا میتوان بر اساس آنها تصمیم گرفت.

در این مرحله، هنوز هیچ پرداختی رخ نداده است.

ماهیت دادههای بلاکچین

دادههای بلاکچین شامل اطلاعات فنی مانند هش تراکنش، آدرسها، مقادیر و وضعیت تأیید هستند.

این دادهها هیچ دانشی درباره نیت پرداخت یا پذیرش تجاری ندارند.

اگر یک سیستم پرداخت این دادهها را مستقیماً بهعنوان «پرداخت» تلقی کند، ریسک بروز خطاهای جدی بسیار بالا میرود.

لایه دوم: پایش و تفسیر تراکنش

در این لایه، سیستم بلاکچین را بهصورت هدفمند پایش میکند.

نه برای مشاهده همه تراکنشها، بلکه فقط برای یافتن تراکنشهایی که از قبل انتظار آنها را داشته است.

در این مرحله، سیستم بررسی میکند:

- آیا تراکنش در ممپول است یا تأیید شده

- چند تأیید دارد

- آیا ریسک ریاورگ وجود دارد

- آیا کل مبلغ ارسال شده یا مبلغ کمتر

- آیا تراکنش روی شبکه مجاز انجام شده است

پایش ساده کافی نیست، زیرا رفتار شبکه همیشه پایدار نیست.

چرا تفسیر تراکنش یک مسئله حساس است

ممکن است یک تراکنش تأیید شود اما بعداً به دلیل ریاورگ ناپدید شود.

اگر سیستم این ریسک را در نظر نگیرد، ممکن است پرداختی را معتبر بداند که بعداً از بین میرود.

این لایه مسئول تبدیل دادههای ناپایدار بلاکچین به اطلاعات قابلاعتماد است.

چرا دیدن یک تراکنش کافی نیست

دیدن یک تراکنش یعنی «اتفاقی روی بلاکچین افتاده است».

پرداخت یعنی «میتوانم بر اساس آن اقدام کنم».

این تفاوت، مرز بین یک ابزار بلاکچینی و یک سیستم پرداخت واقعی است.

مرز تصمیمگیری در سیستم پرداخت

مرز تصمیمگیری نقطهای است که در آن سیستم پرداخت مجاز میشود اقدامات کسبوکاری غیرقابل بازگشت را اجرا کند.

قبل از این مرز، دادههای بلاکچین موقتی و ناپایدار هستند. تراکنشها میتوانند با تأخیر، ریاورگ، کمپرداخت یا تکراری باشند.

عبور زودهنگام از این مرز یکی از دلایل رایج شکست پرداختهاست. پس از اجرای تحویل یا تسویه، بازگرداندن نتیجه پرهزینه یا غیرممکن میشود.

یک سیستم پرداخت صحیح، دیدپذیری تراکنش را از پذیرش پرداخت جدا میکند. فقط مبالغ معتبر، شبکههای تأییدشده و وضعیتهای قطعی مجاز به عبور از این مرز هستند.

لایه سوم: وضعیتهای پرداخت

در این لایه، تراکنش تفسیرشده به یک وضعیت پرداخت تبدیل میشود.

نمونههایی از وضعیتهای رایج پرداخت عبارتاند از:

- ایجادشده

- در انتظار

- تشخیصدادهشده

- پرداختشده

- تأییدشده

- تکمیلشده

- منقضیشده

- کمپرداخت

- شبکه نامعتبر

این وضعیتها زبان مشترک بین سیستم پرداخت و منطق کسبوکار هستند.

کسبوکارها بر اساس وضعیتها تصمیم میگیرند، نه هش تراکنش.

چرا کنترل پرداخت بدون وضعیتها غیرممکن است

وضعیتها چرخه عمر پرداخت را شفاف میکنند.

بدون آنها، سیستم مجبور است بر اساس دادههای پراکنده تصمیمگیری کند.

وضعیتها پایه اتوماسیون، گزارشدهی و مدیریت خطا هستند.

وضعیت پرداخت فقط برای استفاده داخلی نیست

هر تغییر وضعیت نشاندهنده یک رویداد مهم است.

هر تغییر باید:

- ثبت شود

- قابل ردیابی باشد

- به سیستمهای خارجی اطلاع داده شود

در اینجا مفهوم رویداد پرداخت شکل میگیرد.

اهمیت ثبت تغییرات وضعیت

اگر تغییرات وضعیت ثبت نشوند، بازسازی مسیر پرداخت در زمان اختلافات یا بررسیهای مالی غیرممکن میشود.

ثبت دقیق وضعیتها برای پشتیبانی و حسابرسی ضروری است.

از وضعیت تا رویداد: هسته سیستم پرداخت

هر بار که وضعیت پرداخت تغییر میکند، سیستم یک رویداد تولید میکند.

این رویداد مشخص میکند چه چیزی تغییر کرده، چه زمانی تغییر کرده و چرا.

وبهوکها فقط سازوکار انتقال این رویدادها هستند، نه هسته سیستم.

اگر یک وبهوک چند بار ارسال شود، سیستم باید همان تصمیم را بدون عوارض جانبی تکرار کند.

چرا رویدادها برای پایداری سیستم حیاتی هستند

شبکهها قابلاعتماد کامل نیستند و تأخیر یا تکرار اجتنابناپذیر است.

طراحی مبتنی بر رویداد و ایدمپوتنت تضمین میکند که سیستم حتی در شرایط ناپایدار نیز رفتار درستی داشته باشد.

لایه چهارم: منطق پرداخت

در این لایه، سیستم تصمیم میگیرد:

- آیا پرداخت بهموقع انجام شده است

- آیا مبلغ قابلقبول است

- آیا پرداخت منقضی شده است

- نرخهای تبدیل چگونه محاسبه شوند

- پرداخت به کدام سرویس متصل شود

اما تصمیم بهتنهایی کافی نیست.

تصمیم باید به اقدام منجر شود.

چرا منطق پرداخت باید مستقل باشد

منطق پرداخت شامل قوانین کسبوکاری است که بهطور مداوم تغییر میکنند.

اگر این منطق مستقیماً به بلاکچین متصل باشد، سیستم شکننده میشود.

جداکردن این لایه اجازه میدهد قوانین کسبوکار بدون تأثیر بر کل سیستم تغییر کنند.

لایه پنجم: روشهای جمعآوری پرداخت و نقش آنها

روشهای مختلف پرداخت سیستمهای جداگانه نیستند.

آنها فقط نقاط ورودی متفاوت به یک هسته مشترک هستند.

- لینک پرداخت

- فاکتور

- آدرس استاتیک

- POS

- پلاگین

- جریان سفارشی

همه این روشها انتظار پرداخت ایجاد میکنند، به همان منطق متصل میشوند و از وضعیتها و رویدادهای یکسان استفاده میکنند.

چرا هسته مشترک اهمیت دارد

اگر هر روش پرداخت منطق مستقل خود را داشت، سیستم بهسرعت ناسازگار میشد.

هسته مشترک تضمین میکند که قوانین و رفتار پرداخت در تمام سناریوها یکسان باقی بماند.

لایه ششم: عملیات مالی و تسویه

پس از نهاییشدن پرداخت، سیستم وارد فاز عملیاتی میشود:

- مدیریت موجودی

- تبدیل ارز در صورت نیاز

- برداشتها و تسویه

- گزارشدهی

- حسابداری

این مرحله ادامه طبیعی فرایند پرداخت است، نه چیزی جدا از آن.

هر عملیات مالی باید به یک وضعیت پرداخت متصل، قابل ردیابی و قابل حسابرسی باشد.

چرا تسویه باید وابسته به وضعیت باشد

اگر تسویه بدون ارجاع به وضعیت پرداخت انجام شود، ریسک برداشتهای نادرست یا اقدامات تکراری افزایش مییابد.

اتصال مستقیم تسویه به وضعیت پرداخت امکان تطبیق دقیق حسابها را فراهم میکند.

این معماری در عمل چگونه کار میکند

برای ملموسشدن این معماری، یک جریان پرداخت حداقلی اما واقعی را در نظر بگیرید:

- یک فاکتور ایجاد میشود که مبلغ مورد انتظار، ارز، شبکهها و زمان انقضا را تعریف میکند.

- یک آدرس پرداخت ایجاد میشود و به این فاکتور متصل میگردد.

- یک تراکنش در ممپول ظاهر شده و توسط لایه پایش شناسایی میشود.

- تراکنش بهعنوان «تشخیصدادهشده» علامتگذاری میشود، اما هیچ اقدام کسبوکاری اجرا نمیشود.

- پس از تعداد کافی تأیید و بررسیهای پایداری، پرداخت به وضعیت «پرداختشده» و سپس «تأییدشده» منتقل میشود.

- پس از برآوردهشدن تمام شرایط پذیرش، پرداخت به وضعیت «تکمیلشده» میرسد و اقدامات کسبوکاری اجرا میشوند.

در هر تغییر وضعیت، یک رویداد پرداخت تولید میشود.

وبهوکها بر اساس این رویدادها فعال میشوند، نه بر اساس فعالیت خام بلاکچین.

بهدلیل ایدمپوتنت بودن رویدادها، تلاشهای مجدد یا ارسالهای تکراری وبهوک هرگز به اقدامات تکراری کسبوکاری منجر نمیشوند.

این جریان نشان میدهد که صحت پرداخت به انتقال وضعیتها و مرزهای تصمیمگیری وابسته است، نه صرفاً به دیدهشدن تراکنش.

نگاشت معماری پرداخت به سرویسهای عملیاتی

معماری توضیحدادهشده در اینجا یک مدل نظری نیست. تنها زمانی معنا پیدا میکند که به سرویسهای عملیاتی واقعی نگاشت شود. در این نگاه، سرویسها محصولات جداگانه نیستند، بلکه روشهای مختلف تعامل با یک هسته پرداخت مشترک هستند که انتظار پرداخت، تفسیر تراکنش، وضعیتها، رویدادها و تسویه را بهصورت یکپارچه مدیریت میکند.

OxaPay دقیقاً برای فعالیت در همین لایه اتصال طراحی شده است. نه بلاکچین است، نه کیف پول، و نه یک درگاه پرداخت سطحی. این سیستم زیرساخت بلاکچین را به منطق واقعی پرداخت کسبوکار متصل میکند؛ با پیوند دادن انتظارهای پرداخت به تراکنشهای بلاکچینی و اتصال وضعیتهای پرداخت به اقدامات کسبوکاری. با پیادهسازی لایههایی که ذاتاً در بلاکچین وجود ندارند، OxaPay پرداختهای کریپتو را از انتقالهای ارزش جداافتاده به یک فرایند عملیاتی قابلاعتماد، قابلردیابی و قابلکنترل تبدیل میکند.

سرویسهای ورودی مرچنت

فاکتور

سرویس فاکتور پیادهسازی رسمی و قراردادی انتظار پرداخت است. این سرویس از پیش تمام اطلاعاتی را تعریف میکند که بلاکچین درک نمیکند: مبلغ، ارز مرجع، شبکههای مجاز، دوره اعتبار و قوانین پذیرش. در نتیجه، هر تراکنش ورودی میتواند با دقت تفسیر شده و بهدرستی وارد چرخه وضعیتهای پرداخت شود.

لینک پرداخت

لینکهای پرداخت از همان منطق فاکتور استفاده میکنند، اما با اصطکاک کمتر برای کاربر. این روش برای سناریوهایی مناسب است که فرایند رسمی نیاز ندارند، در عین حال انتظار پرداخت، وضعیتها و رویدادها را بهدرستی ایجاد میکند.

کیف پولهای استاتیک / آدرسهای استاتیک

آدرسهای استاتیک برای پرداختهای تکرارشونده طراحی شدهاند. در این مدل، یک آدرس واحد بهعنوان لنگر عمل میکند و چندین تراکنش را به یک منطق پرداخت یکپارچه متصل میکند. این رویکرد امکان اشتراکها یا شارژ موجودی را بدون حذف مدیریت وضعیت و تفسیر فراهم میکند.

صفحات پرداخت وایتلیبل

وایتلیبل فقط لایه نمایش را تغییر میدهد. هسته پرداخت، انتظارها، وضعیتها و رویدادها بدون تغییر باقی میمانند. این نشان میدهد که یک معماری پرداخت صحیح باید مستقل از برندینگ و ظاهر بصری باشد.

پلاگینها و یکپارچهسازیها

پلاگینها و APIهای مرچنت بهعنوان اتصالدهنده بین سیستمهای خارجی و هسته پرداخت عمل میکنند. چه پرداخت از یک فروشگاه، یک پنل مدیریتی یا یک اپلیکیشن سفارشی آغاز شود، همه جریانها وارد یک پایپلاین واحد شده و از قوانین یکسان پیروی میکنند.

POS و جریانهای پرداخت سفارشی

پرداختهای حضوری از طریق Merchant POS و سناریوهای سفارشی از همان معماری زیربنایی استفاده میکنند. تنها تفاوت در نقطه ورود است، نه در سیستم مرکزی. این نشان میدهد که معماری پرداخت به وب یا تجارت آنلاین محدود نیست.

پرداختهای خروجی و عملیات مالی

پرداخت و پرداختهای انبوه

پرداختهای خروجی تنها زمانی معنا دارند که پرداختهای ورودی به وضعیت نهایی رسیده باشند. سرویس برداشت ادامه مستقیم چرخه وضعیت پرداخت به اجرای مالی است. بدون ارتباط مستقیم با وضعیتهای پرداخت، نمیتوان به پرداختهای خروجی اعتماد کرد.

برداشت خودکار و برداشت زمانبندیشده

برداشتهای خودکار یا زمانبندیشده تصمیمات برداشت را به وضعیتهای پرداخت و سیاستهای مالی متصل میکنند. این کار از برداشتهای دستی، پرخطا یا غیرقابلردیابی جلوگیری میکند.

تبدیل خودکار

تبدیل خودکار دارایی بخشی از منطق تسویه است. این قابلیت امکان تبدیل به داراییهای پایدار را برای مدیریت نوسان قیمت در لایه عملیات مالی فراهم میکند، بدون آنکه تجربه پرداخت کاربر تحت تأثیر قرار گیرد.

سواپ داخلی

سواپ داخلی امکان تبدیل دارایی را در داخل همان سیستم پرداخت فراهم میکند. این کار عملیات مالی را یکپارچه، قابلردیابی و مستقل از سرویسهای خارجی نگه میدارد.

قابلیتهای مشترک و پیشرفته بهعنوان ویژگیهای معماری

پرداختهای ترکیبی

پرداختهای ترکیبی تنها زمانی ممکن هستند که چند تراکنش بتوانند به یک انتظار پرداخت واحد متصل شوند. این امر به یک ماشین وضعیت دقیق نیاز دارد. بدون آن، پرداختها یا زودهنگام نهایی میشوند یا بهاشتباه طبقهبندی میگردند.

مدیریت کمپرداخت

کمپرداخت یکی از رایجترین نقاط شکست در پرداختهای کریپتو است. سیستم باید کمپرداخت را بهعنوان یک وضعیت قابل مدیریت در نظر بگیرد، نه یک شکست مطلق. این پایداری فقط در یک معماری رویدادمحور و مبتنی بر وضعیت امکانپذیر است.

وبهوکها و اعلانهای لحظهای

وبهوکها ابزار انتقال هستند، نه تصمیمگیرنده. طراحی صحیح وبهوک به معنای پذیرش تلاشهای مجدد، تأخیرها و خطاهای شبکه است، در حالی که تضمین میکند هر رویداد فقط یک واکنش منطقی ایجاد کند.

پشتیبانی چند رمزارزی و چند شبکهای

وقتی معماری به یک شبکه خاص وابسته نباشد، افزودن یک بلاکچین جدید فقط نیازمند گسترش پایش است، نه بازنویسی منطق پرداخت. این جداسازی مقیاسپذیری و پایداری بلندمدت را ممکن میکند.

داشبورد و ابزارهای مدیریتی

یک داشبورد واقعی وضعیتهای پرداخت، رویدادها و عملیات مالی را نمایش میدهد، نه فقط فهرست تراکنشها. ارزش آن به وجود دادههای ساختاریافته و قابلردیابی از ابتدا وابسته است.

کیف پول بهعنوان کانال تعامل

کیف پول، مانند هر کانال دیگر، فقط یک لایه تعامل است. منطق پرداخت، وضعیتها و عملیات مالی مستقل از کانال باقی میمانند. این جداسازی تضمین میکند که سیستم پرداخت به یک پلتفرم خاص محدود نشود و بتواند در محیطهای مختلف بهصورت یکسان عمل کند.

چرا این معماری در OxaPay اهمیت دارد

اهمیت این معماری فقط زمانی آشکار میشود که اجرا شود، نه زمانی که روی کاغذ وجود دارد.

در OxaPay، هر لایه معماری مستقیماً به رفتار عملیاتی واقعی نگاشت میشود: انتظارهای پرداخت ایجاد میشوند، تراکنشها تنها پس از تفسیر وارد تصمیمگیری میشوند و هیچ اقدام مالی بدون عبور از وضعیتهای تعریفشده انجام نمیگیرد.

این ارتباط تنگاتنگ بین معماری و اجرا، پرداختها را قابلردیابی، تکرارپذیر و قابل حسابرسی میکند.

نتیجه، سیستمی است که حتی در مقیاس بزرگ و تحت شرایط نامساعد شبکه نیز پایدار باقی میماند.

پرداختهای کریپتو بهعنوان سیستم، نه تراکنش

این معماری نشان میدهد که پرداختهای کریپتو ذاتاً یک فرایند هستند، نه یک رویداد بلاکچینی. تراکنش فقط یکی از ورودیهای سیستم است.

آنچه یک پرداخت را واقعی میکند، زنجیره تصمیمات، وضعیتها و عملیات قبل و بعد از بلاکچین است.

در این نگاه، پیچیدگی حذف نمیشود، بلکه مدیریت میشود. نتیجه، سیستمی است که میتواند پرداختها را تفسیر کند، تصمیم بگیرد و بهطور قابلاعتماد در کسبوکار مورد استفاده قرار گیرد، نه اینکه صرفاً تراکنشها را مشاهده کند.